摘要:驾乘险与座位险是车辆保险中的两种不同险种,它们之间存在明显的差异。驾乘险主要保障车辆驾驶员及乘客在车辆事故中的意外伤害,覆盖范围较广;而座位险则主要针对车辆座位上特定人员的保险,保障范围相对有限。两者在保险对象、保障内容、理赔方式等方面存在深度差异。在选择购买时,需根据实际需求进行考虑,以确保获得最合适的保险保障。

本文目录导读:

在汽车保险领域,驾乘险和座位险是两种常见的保险类型,它们都为车辆乘客提供一定程度的保障,但它们之间存在明显的差异,本文将详细解析驾乘险和座位险的区别,以帮助车主们更好地理解并选择适合自己的保险方案。

驾乘险

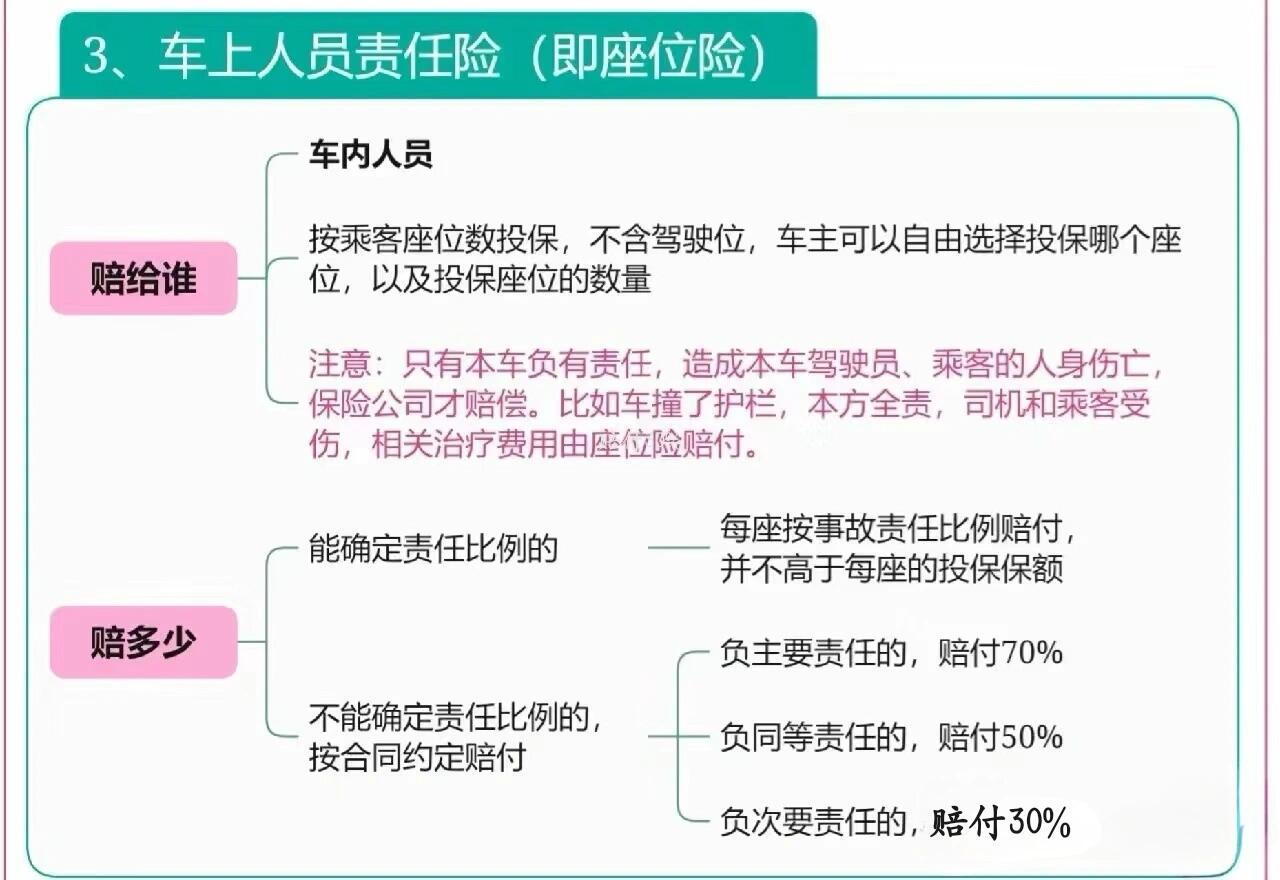

驾乘险,即车上人员责任险,是一种针对车上乘客的保险,它主要保障的是车辆发生事故时,车上乘客的人身安全,如果车辆在行驶过程中发生意外事故,导致车上人员受伤或死亡,驾乘险将为乘客提供一定程度的赔偿,这种保险的特点是,无论事故责任方是谁,保险公司都将为车上人员提供赔偿。

驾乘险的保障范围广泛,包括但不限于以下几种情况:

1、车辆碰撞、倾覆、坠落等事故导致的乘客伤亡;

2、自然灾害(如地震、泥石流等)导致的车辆事故中的乘客伤亡;

3、车上人员因交通事故导致的意外伤害。

座位险

座位险,又称为车上座位责任险,是座位险的一种形式,它与驾乘险类似,也是针对车上乘客的保险,但座位险主要关注的是因车辆事故导致的座位上的乘客的财产损失,如果车辆在事故中导致座位上乘客的随身物品损失(如手机、钱包等),座位险将提供相应的赔偿,座位险还可以为乘客提供一定程度的医疗和伤残赔偿。

座位险的保障范围主要包括以下几个方面:

1、座位上乘客因车辆事故导致的随身物品损失;

2、座位上乘客因交通事故导致的医疗费用支出;

3、座位上乘客因交通事故导致的伤残或死亡。

驾乘险与座位险的区别

尽管驾乘险和座位险都关注车辆乘客的保障,但它们之间存在明显的差异,主要区别如下:

1、保障对象:驾乘险主要关注车上人员的人身安全,而座位险更侧重于座位上乘客的财产和安全。

2、保障范围:驾乘险的保障范围更广泛,包括乘客的伤亡、意外伤害等,而座位险主要关注座位上乘客的随身物品损失、医疗费用和伤残赔偿。

3、赔偿原则:驾乘险是一种“无论责任方是谁,都提供赔偿”的保险,而座位险的赔偿原则可能受到事故责任划分的影响。

4、保险费用:由于保障范围和赔偿原则的差异,驾乘险和座位险的保险费用也可能有所不同,具体费用取决于保险公司的定价策略和车主的选择。

如何选择

选择驾乘险还是座位险,或者两者都购买,取决于车主的具体需求和情况,以下是一些建议:

1、考虑车辆使用场景:如果经常搭载他人,建议购买驾乘险以提供更全面的保障,如果只是自己使用,座位险可能更合适。

2、分析保障需求:如果更关注车上人员的人身安全,驾乘险是更好的选择,如果担心随身物品的损失,座位险可能更合适。

3、对比保险费用:不同保险公司的定价策略可能不同,车主可以对比不同保险公司的产品,选择性价比最高的产品。

4、了解保险公司服务:购买保险时,了解保险公司的服务质量、理赔速度等也是非常重要的。

驾乘险和座位险都是为车辆乘客提供保障的保险类型,但它们之间存在明显的差异,车主应根据自己的需求和情况选择合适的保险方案,购买保险时,还应了解保险公司的产品和服务,以确保在需要时得到及时的赔偿和服务。

陇ICP备2023000609号

陇ICP备2023000609号